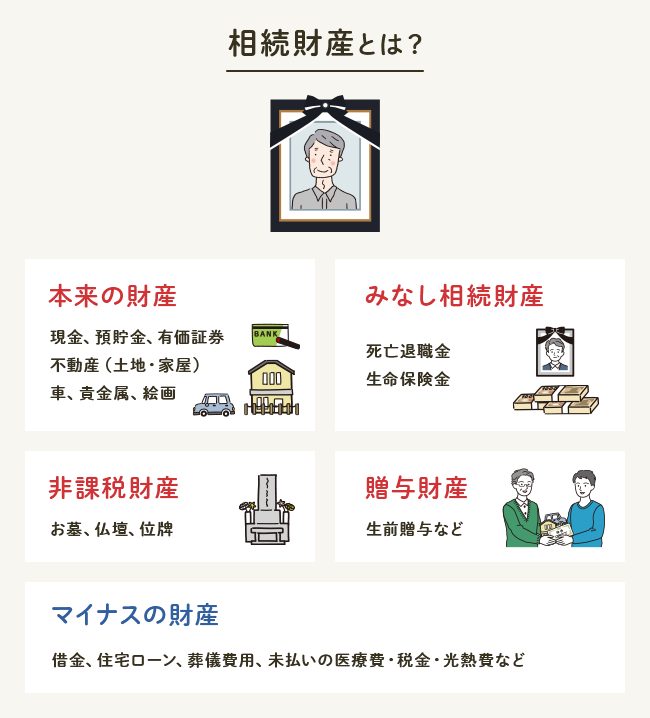

相続財産とは?相続できるモノにできないモノ。貴金属や車も相続できる

被相続人が所有していた財産や負債は、ほとんど相続財産になります。ただし、被相続人だけに付与された一身専属権や祭祀財産などは相続財産とみなされません。また、生命保険金や死亡退職金などの「みなし相続財産」や、贈与や遺贈などで受け取った財産は、民法上の相続にはなりませんが、税法では相続税の課税対象となります。

目次[非表示]

相続財産にはどんなものがある?

相続できる財産には、被相続人が持っていた財産や権利などのプラスの財産だけでなく、借金などのマイナスの財産も含みます。そのため、場合によっては「相続できる」けれど「相続しない」という判断も必要です。

被相続人が所有していた財産

被相続人が死亡した時点で所有していた財産は、例外を除いてほぼ相続財産になります。一般的には相続財産だと知られていないものもあるので、納税額を算出するときに抜け漏れがないよう注意が必要です。

預貯金や不動産など経済的価値のあるもの

現金、預貯金はもちろんのこと、有価証券や土地・家屋などの不動産(山、田んぼなども含みます)、貴金属、骨董品、自動車などが相続財産になります。これらの財産は目に見えるものなので、比較的わかりやすい相続財産と言えるでしょう。

見落としやすい相続財産

意外に思われるかもしれませんが、著作権・ゴルフ会員権・特許権・損害賠償請求権などの権利も相続することができます。また、賃借権も相続財産になるため、相続人は借家や借地をそのまま受け継ぐことが可能です。もちろんこれらの財産も相続税の課税対象になります。

マイナスの遺産があるときはどうする?

相続人を悩ませる相続財産が、被相続人が返済中だった借金などの負の遺産です。これらマイナスの財産がプラスの財産を上回るような場合は、遺産相続に強い弁護士などの専門家と相談しながら相続放棄することも視野に入れて相続するかどうかを検討しましょう。

連帯保証人になっていないかは要注意

被相続人が抱えていた借金やローン、クレジットカードの未払い残高、滞納している税金も相続人が引き継ぐことになります。問題になりやすいのが、家族が知らない間に被相続人が誰かの連帯保証人になっていた場合です。被相続人が死亡しても、連帯保証債務は原則として放棄することはできません。そのため、連帯保証債務はそのまま相続人に引き継がれることになることは必ず知っておいてください。

住宅ローンは団信に加入していれば問題ない

被相続人の多くが持っているマイナスの財産が住宅ローンです。とくに働き盛りの年齢で亡くなった場合は、住宅ローンの残高が数千万円ということもあるでしょう。しかし、住宅ローンの場合、契約時に契約者が死亡した場合にローン残高を保険でまかなう「団体信用生命保険(団信)」に加入するので、相続発生時に問題になることはほとんどありません。

相続できない財産ってどんな財産?

財産や借金がすべて相続財産になる一方で、被相続人が持っていたものでも相続財産にならないものがあります。それは「その人だけが持つ資格や権利」で、これを「一身専属権」といいます。また、お墓や仏具も相続財産にはなりません。

一身専属権

一身専属権とは、被相続人以外の人に帰属するのが適当でないと判断される資格や権利のことです。少しわかりにくいので、具体的に見ていきましょう。

被相続人が個人として有していた権利

扶養請求権・生活保護受給権・身元保証人としての地位・親権などの権利は相続できません。これらは、被相続人個人が要件を満たしていたり、信頼関係を築いていたことによる権利なので、被相続人の死亡と同時に消滅します。

被相続人が個人として有していた資格

例えば運転免許や医師免許、雇用契約による被用者の地位など、個人の能力に付与された資格は相続できません。これらの資格が相続財産にならないのは、常識的に納得できるのではないでしょうか。

祭祀財産

お墓や仏壇・仏具などは祭祀財産と呼ばれ、被相続人から相続人に引き継がれる物ですが、例外的に相続財産になりません。

墓石・墓地

「終活」の一環として生前に自分のお墓を建てる人が増えていますが、建てたお墓を自分の死後相続人に託しても、その土地や墓石は相続税の課税対象外になります。

仏壇・仏具・位牌

仏壇・仏具なども祭祀財産となり、一般の相続財産とは区別されます。ただし「日常的に礼拝している場合」が条件です。相続財産を減らすために生前に金の仏具を購入する人もいますが、美術的に価値が高いものは美術品の一つとみなされ、相続税の課税対象となる可能性があります。

相続財産には該当しなくても、課税対象となる財産がある

民法では相続財産にはあたらないにも関わらず、税法上相続税がかかるものもあります。また、厳密には相続したわけではなくても相続財産として扱われるものもあるので注意しましょう。

生命保険金と死亡退職金は「みなし相続財産」に

相続人が受取人になっている生命保険金や死亡退職金は、被相続人から引き継ぐのではなく、相続人が直接受け取る財産です。この場合、税金はどうなるのでしょうか。

「みなし相続財産」として相続税の課税対象になる

生命保険金や死亡退職金は、民法では相続財産にあたりません。そのため、相続人で分割せずに受取人固有の財産になります。しかし、生命保険については、被相続人が保険料を支払っていた場合はその保険金が被相続人の財産であると考えられるため、「みなし相続財産」と呼ばれて相続税が課税されます。

こちらも読まれていますみなし相続財産とは?生命保険金や退職金は相続税の課税対象になる? 相続財産のうち、相続税の課税対象となる財産と、ならない財産があることを知っていますか?また、生命保険金や死亡退職金など被...この記事を読む

法定相続人の数に応じた非課税枠がある

生命保険金と死亡退職金は相続税の課税対象ではありますが、「遺族の生活保障」を目的としていることから、以下の計算式で求められる金額が非課税枠として設けられています。

贈与・遺贈されたものも相続税の対象となる場合がある

相続税の課税対象になる財産とは、被相続人の死亡によって相続人が引き継いだものだけではありません。贈与や遺贈がなされた財産の扱いについても見ていきましょう。

死亡前3年以内の贈与財産は相続税に加算

贈与とは、生きているうちに無償で財産を譲ることです。一定の非課税枠が設けられていますが、それを超えると贈与税の課税対象になります。しかし、相続人が被相続人の死亡前3年以内に財産を贈与されていた場合は、贈与された財産の金額が非課税枠にあるか否かを問わず全て相続税の課税対象になります。ただ、すでに贈与税として納めた金額は差し引かれるので、二重に課税されるわけではありません。

遺贈された財産は相続税がかかる

遺贈とは、被相続人が遺言によって、相続人または相続人以外の第三者(お世話になった人やNPO法人なども可)に無償で財産を譲ることです。遺贈された財産は、所得税や贈与税ではなく相続税の課税対象になります。

このように、遺産の中には相続できる財産とできない財産があり、相続税の課税対象になるか否かの判断はさらに複雑です。生前に準備ができるなら、相続人が困らないように財産目録を作っておくとよいでしょう。また、相続財産の見落としや計算違いで、相続税が予想以上の金額になってしまうことも少なくありません。遺産相続の手続きは、弁護士などの専門家に相談することをおすすめします。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?