小規模宅地等の特例まとめ|適用条件や減額率は?相続税の節税に活用

小規模宅地等の特例は、自宅を相続した場合などに利用し、最大80%まで減額できる、強力な節税効果を備えた特例制度です。

相続開始後から対策を始めても間に合うため、相続税の申告期限までは宅地の売却や事業の転業を行わず、特例適用を検討しましょう。

小規模宅地等の特例とは

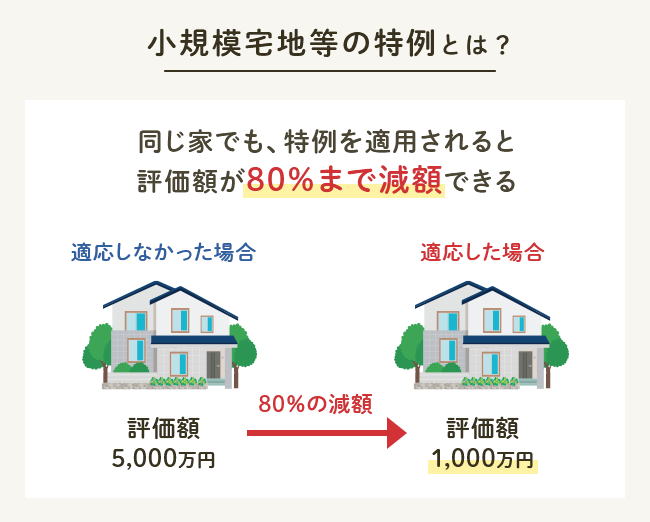

小規模宅地等の特例とは、被相続人が自宅・店舗・事務所などとして使っていた宅地を取得する場合、宅地の価格を一定の面積までは最大80%減額して評価する制度です。

この特例を適用した結果、相続税がゼロになるケースもあります。

相続税対策は生前贈与を活用するなど早めにとりかかるのが基本ですが、小規模宅地等の特例は相続開始後でも間に合う対策です。相続税の申告期限までに無理なく行える対策で大幅な減税が可能となります。

こちらも読まれています自宅を相続することになったら、相続財産としてどう評価する? 自宅を相続した際、相続税を算出するためにその土地と家屋、庭に分けて相続財産としての評価を行います。庭が駐車場になっている...この記事を読む

小規模宅地等の特例の概要

小規模宅地等の特例は、正式名称は「小規模宅地等についての相続税の課税価格の計算の特例」といいます。被相続人が自宅・店舗・事務所などとして使っていた宅地を取得する場合、宅地の価格を一定の面積までは最大80%減額して評価する制度です。

小規模宅地等の特例の効果

小規模宅地等の特例が適用されれば、例えば1億円の宅地でも評価額は2000万円となります。この特例を利用するには様々な条件がありますが、クリアできれば相続税は大幅に下がり、なかには相続税がゼロになるケースもあります。

大幅減額の理由

この特例はなぜ最大80%もの大幅な減額評価を行うのでしょうか?それは被相続人の居住用・事業用の宅地が残された家族や事業を継いだ人の生活基盤になる重要な財産だからです。そのままの評価額で相続税を課税すると相続税額が高額になり、家に住み続ける、あるいは事業を続けることが困難になる恐れがあります。このため一定の条件を満たせば優遇する措置がとられているのです。

特例の対象となる宅地

では、こんなお得な特例が使えるのはどのような宅地なのでしょうか。対象となる宅地は大きく分けて「居住用宅地」と「事業用宅地」があり、評価額の減額率は面積や事業の内容によって異なります。

居住用宅地と事業用宅地

居住用宅地と事業用宅地は、いずれも被相続人あるいは被相続人と生計を一にしていた親族が住んだり、事業を営んでいた宅地が対象です。事業用宅地は、小規模アパートや駐車場を経営している宅地や、被相続人がオーナー社長だった同族会社が使用する宅地も含みます。

特例の減額率は、宅地の種類や面積ごとに以下のように定められています。

| 特定居住用宅地 | 330平方メートルまで | 減額率80% |

|---|---|---|

| 特定事業用宅地 | 400平方メートルまで | 減額率80% |

| 特定同族会社事業用宅地 | 400平方メートルまで | 減額率80% |

| 不動産貸付用宅地 | 200平方メートルまで | 減額率50% |

小規模宅地等の特例の適用条件

小規模宅地等の特例の適用には詳細な条件が定められています。相続開始前に関わる条件もありますが、「相続税の申告期限まで宅地を所有する・事業を継続する」といった条件は、相続発生後に気をつけていれば対応できるものです。

特定居住用宅地の適用条件

相続では、被相続人が所有していた宅地を配偶者や子どもが受け継ぐ事例は非常に多いものです。特定居住用宅地の要件を満たせば、330平方メートルまで80%減額で評価を受けることが可能です。

| 相続人が配偶者の場合 | 被相続人または被相続人と生計を一にする親族の住宅の敷地を配偶者が取得した場合、無条件で特例が適用されます。 |

|---|---|

| 相続人が同居の親族の場合 | 被相続人と同居していた親族が敷地を取得し、相続開始後も引き続き住み続け、相続税の申告時期まで所有していると特例が適用されます。 |

| 被相続人に配偶者・同居の法定相続人がおらず、別居の親族が取得した場合 | 相続開始前3年以内に持ち家に住んだことがない人が、相続税の申告期限まで宅地を所有していると特例が適用されます。持ち家とは、本人名義の家だけでなくその配偶者の持ち家も含みます。 |

|---|---|

| 被相続人と生計を一にする親族の場合 | これは、親の土地に子どもが家を建てて住み、親に生活費を渡していたケースなどに当てはまります。被相続人と生計を一にする親族が住む宅地をその親族が相続した場合、相続開始後も引き続き住み続け、かつ相続税の申告期限まで所有していると特例が適用されます。 |

こちらも読まれています一軒家・マンション家主300人に聞く「持ち家の相続」相続対策では生命保険が人気 相続対策について考える時、一番悩みの種となりやすいのが、持ち家など不動産の扱いです。預貯金や有価証券などと異なり、相続人...この記事を読む

事業用宅地の適用条件

事業用宅地の場合は、被相続人自身が事業に使っていた宅地はもちろん、親族が事業に使用していた宅地も条件をクリアすれば400平方メートルまで80%減額で評価を受けることが可能です。一方、事業内容によっては特例の対象の面積・減額割合が小さくなります。

事業用に使われていた宅地で、次のような場合は400平方メートルまで80%減額の評価となります。

| 特定事業用宅地 | 被相続人が事業に用いていた土地を親族が取得して事業を引き継ぎ、その宅地を相続税の申告期限まで所有し事業を継続する場合に適用されます。 |

|---|---|

| 特定同族会社事業用宅地 | 被相続人あるいは被相続人と生計を一にする親族が50%以上の株式を保有している会社が事業に用いていた宅地について、相続した親族が相続税の申告期限まで宅地を所有し事業を継続した場合に適用されます。 |

こちらも読まれています特定事業用宅地の特例を受けるために知っておきたいこととは? オーナー社長が、自らが所有している土地で店舗や工場などの事業を営んでいることがあります。多額の相続税がかけられると事業の...この記事を読む

不動産貸付用宅地

被相続人等が事業用に使っていた宅地のうち、以下の事業を営む場合は200㎡まで50%減額の評価となります。

- 不動産貸付(賃貸アパートなど)

- 駐車場業

- 自転車駐車場業

小規模宅地等の特例の適用の可否

ここまで小規模宅地等の特例のルールを見てきましたが、実際の運用では要件に該当するのか悩む事例も出てきます。特例の適応を判断する際、さらに細かなルールが設けられているケースなどについて説明します。

特定居住用宅地で適用が分かれる場合

近年、同じ家の中で親世帯・子世帯に分かれて暮らす二世帯住宅が人気です。二世帯住宅は特例が適用されるのでしょうか?また、被相続人が老人ホームで最期を迎えたため自宅が空き家となっていた場合はどうなるのでしょうか。

二世帯住宅の宅地を相続

特例適応の可否は、登記の内容や生計の状態によって判断が分かれます。例えば、父の土地に建てた二世帯住宅に一人暮らしの父と息子世帯が暮らしていた場合、登記が共有登記なら父・息子の家屋敷地の両方ともに特例適用が認められます。建物が区分登記の場合は、生計を一にしていたなら息子の家屋敷地のみに適応となり、生計が別々の場合は特例を利用できません。

老人ホームで最期を迎え、家は空き家だった場合

特例の対象は、被相続人が居住用に使用していた宅地です。しかし、被相続人が亡くなる時まで老人ホームに入居していて自宅は空き家だった場合、「住居用に使っていた宅地」と言えるのでしょうか。このケースでは、被相続人が「相続開始の直前」までに要介護認定等を受け、老人福祉法等に規定する特別養護老人ホーム等に入居していたなら、空き家でも住居用宅地に該当することになっています。

事業用宅地で適用が分かれる場合

事業用宅地で落とし穴となりやすいのは、簡易的な作りの青空駐車場です。相続時点から手を加えたほうが減税効果で得をする可能性があります。また、被相続人の事業を引き継いだ場合、業態を変更しても特例が適用されるのでしょうか?

青空駐車場

青空駐車場とは、土地に駐車枠を示しただけの平面駐車場のことです。遊休地の利用法として一般的な方法ですが、アスファルトを敷いていない・塀がないなど構築物が存在しない駐車場は住宅用宅地と認められません。都心部など土地の価値が高いエリアでは、新たに構築物を設置する工事を行ったほうが相続税の減税効果で得をする可能性もあります。

相続後の転業

引き継ぐ事業は、原則として被相続人と同じでなければいけません。例えば、父親が青果店を営んできたが父親の死後に店を引き継いだ娘が雑貨店に転業したというケースは、従来の青果販売業が継続されていないため特例は適用されません。転業するなら相続税の申告時期以降にしたほうが節税面では得策です。なお、酒屋がコンビニに転業して酒類を販売していれば特例適用となる例もあります。

居住用宅地と住宅用宅地、いずれも居住・所有・事業継続が「相続税の申告期限まで続いている」ことが減税効果を得るポイントです。相続開始後にすぐに土地を売却したり、転業・廃業しないようにしましょう。特例の減税効果を最大限に活用したい方は、遺産相続に強い弁護士に相談してみるのがおすすめです。

遺産相続に強く評判の良い弁護士事務所を探す

遺産相続この記事が役に立ったら

いいね!をお願いします

最新情報をお届けします

相続問題で悩みを抱えていませんか

- 相手がすでに弁護士に依頼している

- 遺産分割の話し合いがまとまらない

- 遺産を使い込まれているがどうすれば?